中国游戏产业格局深度解析

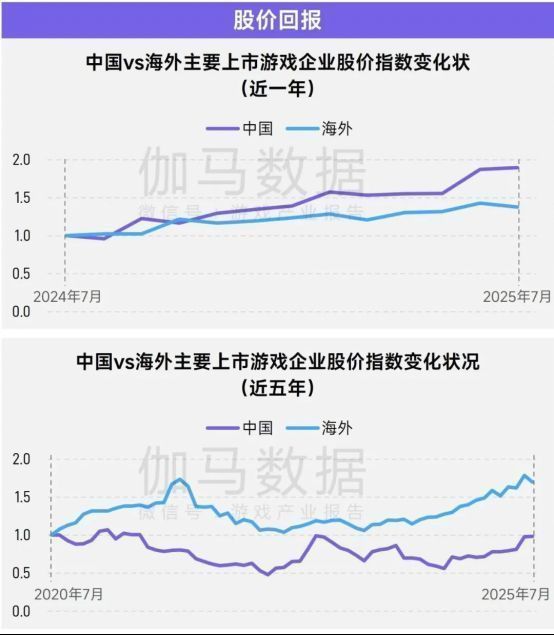

近日,伽马数据重磅发布《2025中国上市/非上市游戏企业竞争力报告》,全面揭示了当前中国游戏企业在资本、业绩、创新与竞争格局中的最新动向。数据显示,2024年全球收入TOP50上市游戏企业中,34%来自中国,且7成中国头部企业实现收入增长,远超海外同行22.1个百分点。与此同时,近一年来中国上市游戏企业股价指数涨幅接近100%,显著跑赢整体市场。然而,在亮眼数据背后,行业也正面临净利润下滑、研发失败率上升、合规风险加剧等多重挑战。这场资本与创意的博弈,正在重塑中国游戏产业的未来版图。

资本回暖但估值仍偏低,回购增持成主流策略

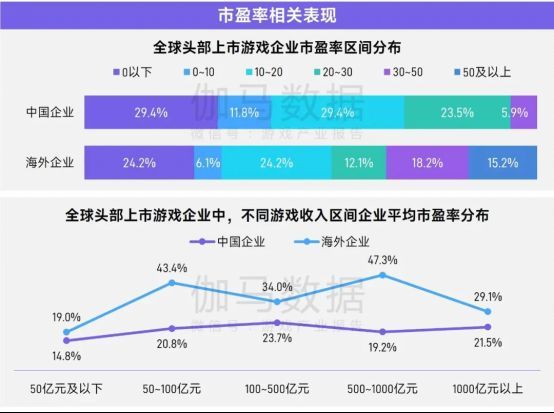

尽管中国上市游戏企业在资本市场展现出强劲复苏态势,但整体估值仍处于相对低位。数据显示,无论是在哪个收入区间,中国企业的市盈率普遍低于海外同行,市盈率超过30的企业占比更是低出27.5个百分点。这表明,尽管投资者关注度回升,市场对国内游戏企业的价值认可仍有提升空间。值得注意的是,2025年上半年主要上市游戏企业滚动市盈率中位数为21.6,较前几年16.3的低点已有明显修复,百亿以上市值企业占比连续三年上升至46%,反映出资本市场信心逐步恢复。

为积极管理市值,越来越多企业采取回购与高管增持措施。2024年,A股主要上市游戏企业中有31.8%实施股份回购,13.6%出现高管增持行为,两项比例均高于A股整体水平。这一趋势表明,企业正通过主动行为向市场传递信心,推动估值合理回归。

业绩增长亮眼却难掩利润压力,超六成企业净利下滑

从业绩表现看,2024年中国头部上市游戏企业展现出强劲的增长动能,70.6%的企业实现游戏收入正增长,高出海外企业22.1个百分点,体现出较强的市场适应能力。然而,收入增长并未完全转化为利润优势。数据显示,超过60%的主要上市游戏企业出现净利润同比下降,部分企业甚至陷入亏损。这一现象的背后,是研发与营销成本的持续攀升——2025年上半年流水TOP100移动游戏买量成本同比激增86.6%,成为挤压利润的关键因素。

与此同时,仅44%的企业在2024年进行现金分红,其中22.7%的股息率超过3%,虽较往年有所改善,但仍低于A股整体分红水平。这也反映出,尽管头部企业回馈投资者意愿增强,但整体行业的盈利质量和可持续性仍需进一步优化。

IP联动热潮兴起,半年联动43次同比增长65.4%

面对用户增长放缓和获客成本高企的双重压力,IP联动成为企业提升用户活跃与延长产品生命周期的重要手段。2025年上半年,头部移动游戏IP联动次数高达43次,同比增长65.4%。代表性产品如《王者荣耀》《明日方舟》等通过跨界联动频频登上各大平台热度榜单,有效激发老玩家回流。据SpySmart数据显示,54.6%的日本玩家曾因联动活动重返游戏,充分验证了IP合作在用户召回方面的显著效果。

不仅如此,联动带来的商业价值远超授权费用本身。注重IP运营的游戏产品生命周期普遍优于行业均值,成为企业构建长期竞争力的重要支点。

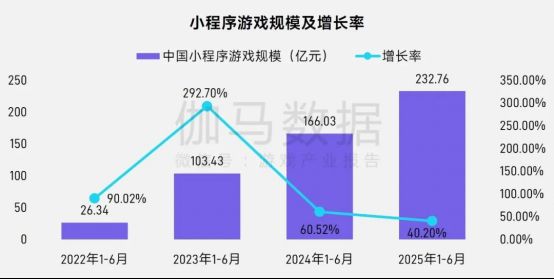

小程序游戏成非上市企业蓝海,83.5%头部产品出自非上市阵营

小程序游戏正成为非上市游戏企业突围的关键赛道。2025年上半年,小程序游戏市场规模已达232.76亿元,保持超40%的高速增长。在微信与抖音小游戏畅销榜TOP100中,高达83.5%的产品由非上市企业开发,展现出强大的供给能力。这类企业普遍聚焦轻度玩法,覆盖消除、找物、躺平发育等细分类型,在“差异化”和“快速迭代”上具备明显优势。

相比之下,上市企业则在MMORPG、SLG、卡牌等中重度品类上占据主导地位,其经验可迁移至小程序平台,形成精品化运营优势。未来,随着PC端入口打通,小程序游戏在操作体验与用户黏性上的潜力将进一步释放。

端游与老牌IP回归,上市企业掌控7成Steam国产流水

客户端游戏正迎来新一轮增长,2025年上半年市场规模达354亿元。在Steam平台上,国产端游中70%的流水来自上市游戏企业,怀旧服产品如《热血传奇》《龙之谷》持续吸引核心玩家。上市企业凭借强大的IP储备、跨平台研发能力和全球化布局,在端游领域建立起显著壁垒。

与此同时,90%的“老牌游戏IP”手游出自上市企业之手,这些IP诞生超过15年,具备深厚的用户基础和品牌号召力,成为长青游戏的核心支撑。

AI原生游戏与跨平台布局成未来突破口

展望未来,原生AI驱动游戏被视为最具潜力的新赛道。企业正从“AI辅助开发”转向“以AI为核心玩法”的战略升级。例如世纪华通发起“数龙杯”全球AI游戏创新大赛,三七互娱探索“千人千面”的个性化剧情体验,祖龙娱乐已将AI智能NPC落地于《龙族:卡塞尔之门》,上线首月玩家日均交互时长提升42%。

此外,跨平台成为新增长点。Steam国区月活跃用户突破6000万,微信小游戏PC端用户规模同比增长55%,商业规模增长40%。多终端融合不仅拓展了用户触达渠道,也为精细化运营提供了新可能。

SLG与射击类逆势增长,商业模式迭代激活红海品类

尽管整体市场趋于存量竞争,但SLG与射击类游戏在2025年上半年实现流水占比双增长。成功案例包括《三国:谋定天下》通过降肝减氪优化用户体验,《暗区突围》深耕“搜打撤”细分赛道,均实现商业突破。这表明,即便在红海品类中,只要在玩法微创新与商业模式上持续迭代,仍有机会开辟新增长曲线。

多家企业入选“强基领航”模型,白马黑马共筑行业标杆

基于“强基领航游戏企业模型”,伽马数据评选出一批在战略布局、创新能力、财务表现等方面表现突出的企业,授予“白马奖”与“黑马奖”。获奖企业涵盖

合规风险与研发失败成主要隐患

在快速发展的同时,行业风险也在积聚。2024年以来,已有4家主要上市游戏企业被证监会立案调查,相关公司股价单日最大跌幅达16%,严重影响投资者信心。此外,14.7%的净利润下滑或亏损企业明确提及“产品不及预期、未上线”为主要原因之一,反映出高投入研发背后的不确定性正在加大。随着单款游戏过亿投入成为常态,项目失败对财报的冲击愈发严重,企业亟需加强前期测试与用户反馈机制,降低试错成本。